18015581230

18015581230

18015581230

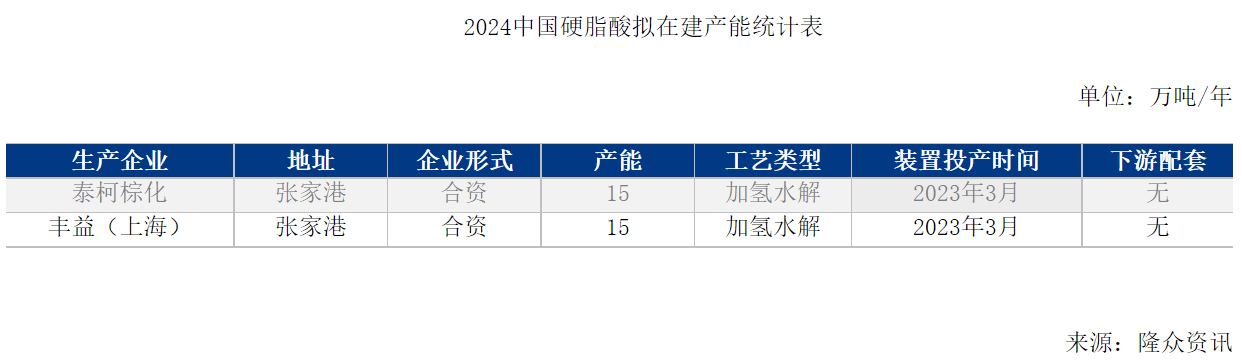

【导语】:据隆众数据统计,本周了解到,2024年国内硬脂酸预计存在30万吨/年投产规划,相较于过去仍处于的高扩能周期,硬脂酸行业投产步伐已明显放缓。然终端领域需求增速同步放缓,硬脂酸供需问题依然存在。

据隆众资讯调研,未来五年国内硬脂酸行业拟在建产能将达到30万吨。新增硬脂酸产能主要分布仍以华东地区为主,拟建企业配套均无下游配套装置,但上游均有产业园,降低原料等经营成本。

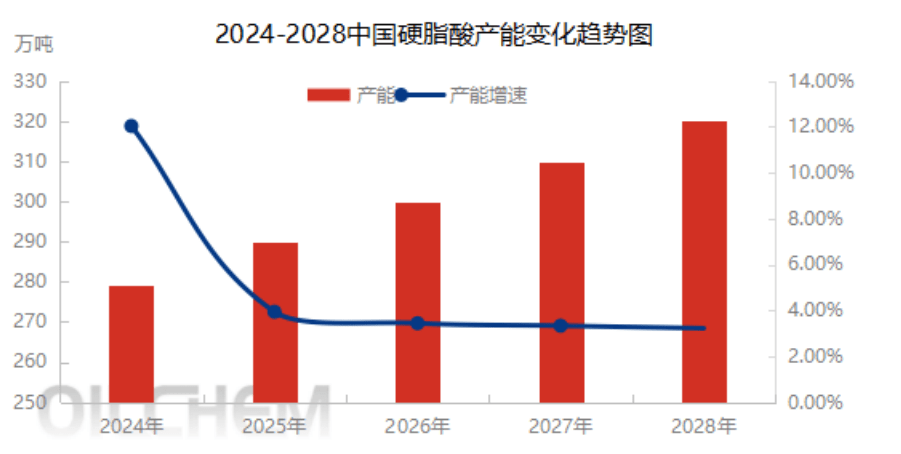

未来五年随着项目投放,国内硬脂酸产品产能略有增长,预计2024-2028年中国硬脂酸产能平均增速达到5.19%。产能投放的因素一方面是原料方面的利好支撑;一方面硬脂酸下游产品的拓展和延伸增多;以及另一方面是随着终端新能源汽车的发展,国内外轮胎需求预计增加,更多的硬脂酸或者将用于生产成轮胎等产品。

2024年投产的硬脂酸装置或者将成为补充装置,装置原料供应来源是否满足依然存疑,因此装置投产存在变数。2024年市场需求中,硬脂酸盐(硬脂酸锌/硬脂酸钙)仅有小部分生产工厂生产,而AKD行业暂无扩能可能,硬脂酸盐工厂利润有限,2024年有望继续进行内部整合;AKD受环保制约也无扩张的可能。2024年轮胎行业可能出现新的需求,主要是由于新能源汽车的进一步推广,或许给轮胎行业带来利好,杏彩体育给硬脂酸带来更多的需求,然轮胎行业竞争激烈,行业2024年整体开工率预期需打一定折扣,对硬脂酸消费能力相应需做向下修正。整体来看,2024年硬脂酸仍有装置投产,行业供需矛盾状况在2024年将继续保持,但仍需注意主力下游硬脂酸盐(硬脂酸锌/硬脂酸钙)、AKD、EBS等扩增会面临的上述问题。

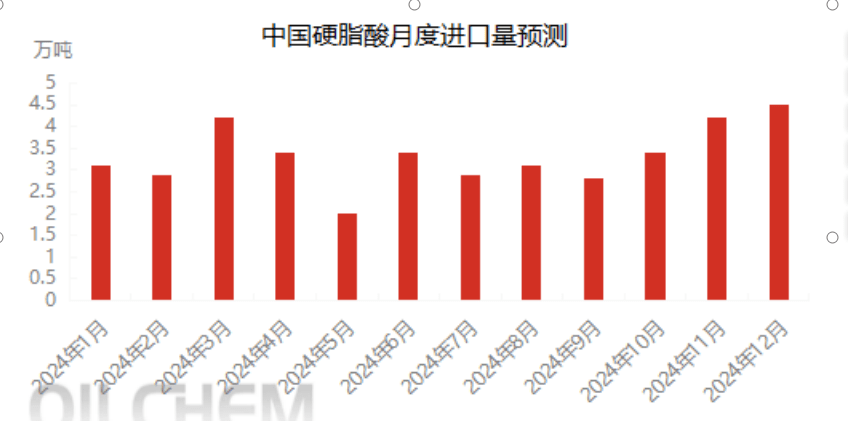

预计未来国内硬脂酸现货价或先跌后涨,之后震荡下行至年尾。一季度市场基于2023年4季度及2024年1季度硬脂酸装置集中投产的影响,硬脂酸阶段内供应充足,价格预计持续下跌。2季度新投装置外发量有望减少,市场货源供应减量,有望支撑价格反弹。此外,3季度需求淡季,若重复2023年3季度相关行情,同样会拉低硬脂酸价格,4季度原料季节性回落,然下游需求的提升,硬脂酸价格震荡回归。由于2024年硬脂酸的供需基本面较2023年充裕,原料价格波动受主产国影响较大,国内需求仅有小幅提升的可能杏彩体育官网,因而整体预计2024年价格运行区间价格低于2023年。

18015581230  扫描二维码

扫描二维码